티스토리 뷰

목차

이 회사는 회원들에게 충성 고객이 될 수 있는 더 많은 이유를 제공하기를 희망합니다.

이미 얼마 전부터 분석가 커뮤니티의 가장 큰 관심사였습니다. 하지만 7월 10일, 창고형 소매 체인 코스트코 홀세일(COST -4.26%)은 드디어 9월 1일부터 회비가 인상된다고 발표했습니다.

지난 5월, 코스트코의 신임 CFO 게리 밀러칩은 역사적으로 회원권 가격을 매 5년마다 인상해 왔다고 지적했습니다. 하지만 이 거대 소매업체가 회원권 가격을 인상한 것은 2017년 6월로, 이제 7년째입니다. 이러한 예정보다 늦은 가격 인상은 분석가들이 최근 어닝 콜에서 이 주제에 대해 경영진에게 질문을 쏟아내는 이유입니다.

물론 분석가들이 코스트코가 예정보다 늦었다고 해서 이런 예상된 움직임을 물어본 것은 아닙니다. 주가를 끌어올릴 수 있는 부분이기 때문에 정말로 물어본 것입니다. 투자자들이 알아야 할 사항은 다음과 같습니다.

코스트코 비즈니스 모델

코스트코의 이 소식을 충분히 이해하려면, 투자자들이 코스트코의 비즈니스 모델을 확실히 이해해야 합니다. 코스트코가 그저 이익을 위해 많은 물건을 팔고 있다고 생각하고 싶은 마음이 듭니다. 하지만 이보다 훨씬 더 많은 뉘앙스가 있습니다.

코스트코는 회계연도가 9월 초에 끝나므로 이미 2024 회계연도로 접어들었습니다. 이 회사는 회계연도 첫 44주 동안 이미 2,100억 달러가 넘는 순매출을 기록하고 있습니다. 따라서 대규모 소매업이 이루어지는 것이 사실입니다.

그러나 소매 판매는 코스트코에 그다지 수익성이 좋지 않습니다. 2024 회계연도 3분기 동안 경영진은 전년 동기 대비 1710억 달러의 순매출을 보고했습니다. 그러나 직접 상품 비용은 거의 1530억 달러였습니다. 이는 총 마진이 11%에 불과합니다. 운영 비용이 방정식에 포함되면 소매 판매에 대해 보여줄 수 있는 것이 거의 없습니다.

현실적으로 이것이 목표입니다. 코스트코는 구성원들이 매장에서 발견하는 할인에 만족하기를 원합니다. 결과적으로 가격은 이 목표를 더 달성하기 위해 가능한 한 낮춥니다.

코스트코는 회비를 부과함으로써 낮은 마진의 소매 판매를 보상합니다. 이 수수료를 부과하는 것과 관련된 실질적인 비용은 없으며, 이는 사업의 순수한 이익 부분이 됩니다. 새로운 회원들이 이 흥정에 이끌려 클럽에 가입함에 따라 코스트코의 이익은 증가합니다.

더 높은 멤버십 가격이 얼마나 도움이 될 수 있는지

코스트코는 멤버십 등급이 두 개인데 가격이 두 개 다 올라갑니다. 엔트리 레벨 멤버십은 60달러에서 65달러로 8% 인상됩니다. 그리고 상위 레벨 멤버십은 120달러에서 130달러로 8% 인상됩니다.

투자자들은 코스트코의 회비 인상으로 당장 이익이 8퍼센트 오를 것으로 예상해야 할까요? 아니요, 그렇게 간단하지는 않습니다. 회비 인상은 직접적으로 수익을 내기 위한 것이 아닙니다. 오히려 더 많은 회원을 유치하기 위한 것입니다.

네, 더 높은 회원권 가격은 직관적이지 않게 코스트코 신규 회원을 유치하기 위해 고안된 것입니다. 3분기 실적 발표에서 새로운 CEO인 론 바크리스(Ron Vachris)는 이렇게 설명했습니다. "수수료 인상은 더 낮은 가격으로 회원에게 돌아옵니다. 제 말은, 그것이 우리가 그 돈을 사용하는 중요한 부분 중 하나라는 것을 만들어낸다는 것입니다. 그것은 우리가 경쟁에서 멀어지게 하고 회원을 위한 전반적인 운영을 개선하는 데 더 큰 가치를 가져다 줄 수 있다는 것입니다."

더 높은 회비를 청구하는 것은 코스트코의 경영진이 고객들에게 더 나은 가치를 제공할 수 있는 방법들을 찾도록 합니다. 그러므로, 회비와 회사의 이익 사이에는 직접적인 상관관계가 없습니다. 그러나 간접적인 상관관계가 있습니다: 더 나은 가치를 제공하는 것은 회원을 유지하고 새로운 회원을 끌어들이는데 도움이 되고, 이것은 이익을 증진시킵니다.

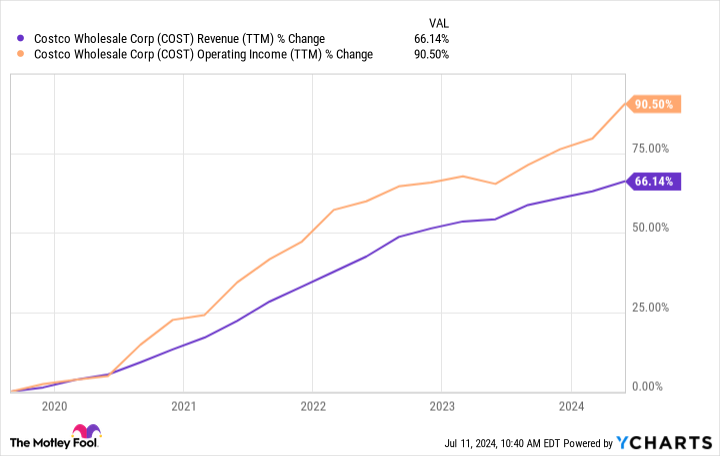

지난 5년간 코스트코의 영업이익은 아래의 도표에서 볼 수 있듯이 매출보다 빠르게 증가했습니다. 따라서 비즈니스 모델은 잘 작동하고 있는 것 같습니다.

3분기에 코스트코의 멤버십 갱신율은 93%였는데, 이는 훌륭하며, 여기서 더 안정적이거나 더 많은 금액을 유지하는 것이 이상적입니다. 이제, 갱신율이 다음 분기에 하락할 가능성이 있습니다. 하지만 장기 투자자들에게는 단기적인 결과에 너무 민감하게 반응하지 않는 것이 중요합니다. 코스트코의 높은 멤버십 비용과 잠재적으로 사업에 미칠 긍정적인 영향 사이에 시차가 있을 수 있습니다.

결론을 도출할 때 인내심을 갖는 것이 중요합니다. 하지만, 코스트코가 새로운 회원을 유치하고 향후 1년 정도 동안 갱신율이 더 높아진다면, 그것은 사업의 장기적인 건전성에 정말 좋은 신호가 될 것입니다.

결론적으로 코스트코의 사업에 긍정적인 영향이 당장은 아닐 것입니다. 높은 회비로 인해 경영진이 더 나은 거래를 제공하고 회원 수를 늘릴 수 있을지는 시간이 걸릴 것입니다. 하지만 성공하면 회원 수익이 급증할 수 있고, 이를 통해 수익의 대부분을 얻을 수 있습니다. 그리고 수익이 오르면 일반적으로 주식에 좋은 일입니다.

수십 년간의 패시브인컴을 원하십니까? 지금 사고 영원히 보유할 최고 배당주 2종목

수십 년간의 패시브인컴을 원하십니까? 지금 사고 영원히 보유할 최고 배당주 2종목

이 견고한 회사는 귀하가 안전하게 부를 성장시키는 데 도움이 될 수 있습니다. 분기마다 그리고 매년마다 여러분의 투자 계좌에 현금이 입금되는 것은 매우 즐거운 일입니다.

slabstudio.kr

일라이 릴리가 당신에게 최고의 제약 주식입니까?

일라이릴리는 1,000억 달러에 달하는 시장에 서비스를 제공하고 있습니다. 일라이 릴리(LLY 0.10%) 주가는 지난 1년 동안 90% 급등하여 제약 회사로서는 큰 폭으로 상승했습니다. 이

slabstudio.kr

지속적인 세대의 부를 창출할 수 있는 2개의 주식 - 리얼티인컴 & 유니레버

지속적인 세대의 부를 창출할 수 있는 2개의 주식 - 리얼티인컴 & 유니레버

지루하고 신뢰할 수 있는 속성은 회사에 흥미로운 속성은 아니지만 세대별 부를 쌓는 데 도움이 될 수 있는 속성입니다. 투자자들은 종종 빠르게 부자가 되려고 노력하고, 급

slabstudio.kr

'미국주식' 카테고리의 다른 글

| 이제 엔비디아 주식을 팔 때가 되었나요? (0) | 2024.07.14 |

|---|---|

| 알파벳 주가, 앞으로 5년 안에 두 배가 될 수 있을까요? (0) | 2024.07.14 |

| 2024년 인텔 주식을 사야 하는 3가지 이유 (1) | 2024.07.11 |

| 지금 당장 두 배로 증가할 배당주 2종목 - 코카콜라, 스타벅스 (2) | 2024.07.10 |

| 마이크론, AI 주식 경쟁에 또 한 번 청신호를 켜다 (1) | 2024.07.10 |