티스토리 뷰

목차

낮은 주가가 항상 나쁜 징조는 아닙니다. AI 붐 속에서 성장할 준비가 된 이 두 가지 저렴한 기술주를 확인해 보세요.

낮은 주가가 항상 나쁜 것은 아닙니다. 좋아하는 매장에서 클리어런스 세일을 하는 것과 같습니다.

주식이 싸다고 해서 나쁜 것은 아닙니다. 때로 그 회사가 힘든 분기를 보냈거나 실적과 무관한 시장 공황이 있을 수도 있습니다. 작은 회사 앞에서 장기적인 기회를 월스트리트가 인정하지 않는 경우도 있습니다. 정통한 투자자들에게 낮은 주가는 견실한 회사를 할인된 가격에 살 수 있는 기회가 될 수 있습니다.

그래서 다른 사람들은 도망치지만, 여러분은 많은 점수를 얻을 수 있습니다. 기억하세요, 그것은 군중을 따라가는 것이 아니라 낮은 가격으로 사고 높은 가격으로 파는 것입니다. 그런 점에서, 여기에 정말 낮은 주가를 가진 두 개의 상위 기술 주식이 있습니다.

사실 두 주식 모두 현재 진행 중인 인공지능(AI) 붐에 강한 영향을 미치고 있습니다. 오늘 이 저렴한 주식 몇 주를 인수하는 것은 장기적으로 귀하에게 도움이 될 것이며 주식은 정말 저렴합니다.

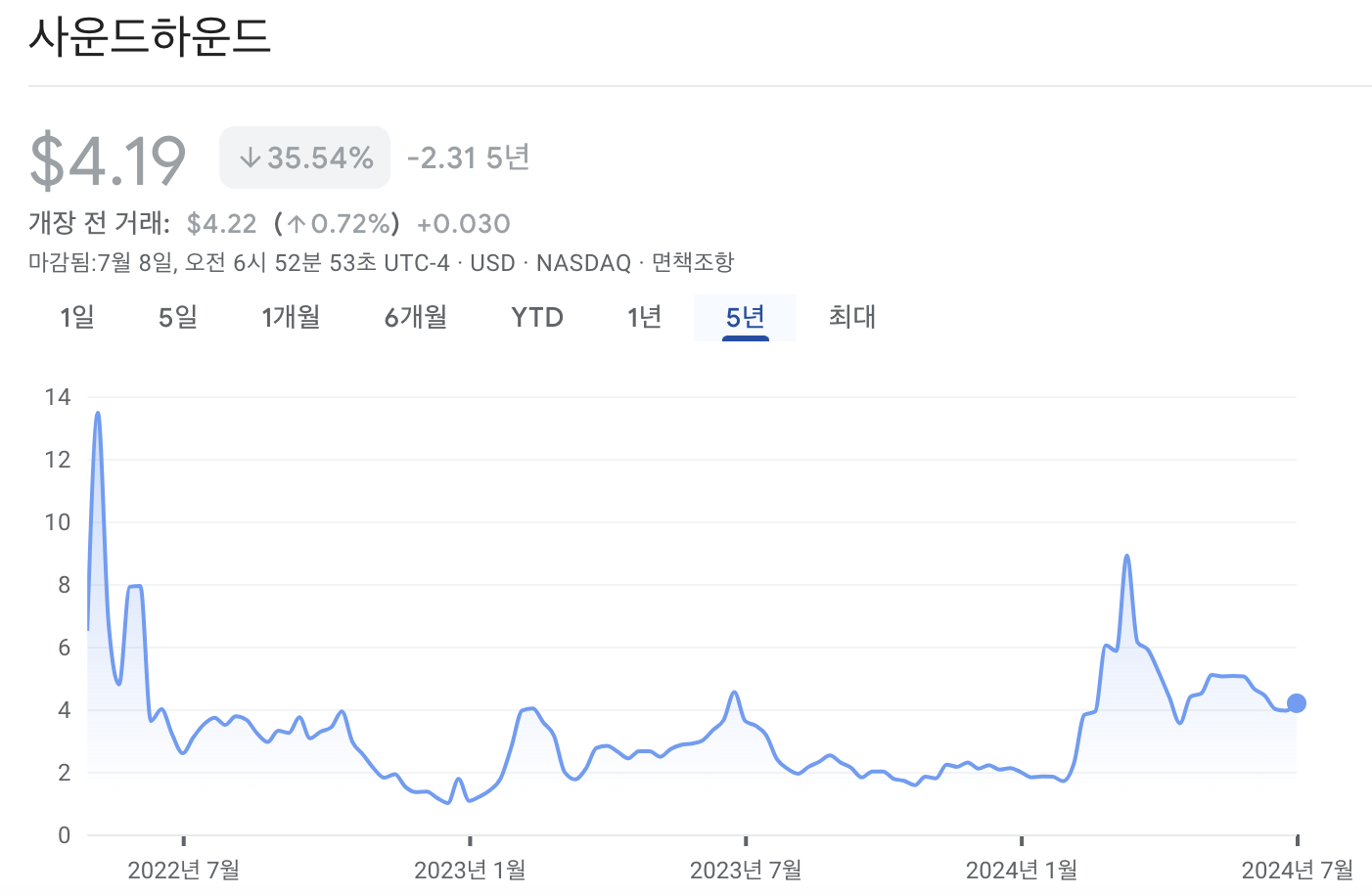

사운드하운드 AI: 주당 3.93달러

AI 기반 음성 제어 전문가 SoundHound AI (SOUN 6.62%)는 최근 기복이 있지만 회사의 장기적인 잠재력은 여전히 유망합니다. 음성 AI와 대화형 지능 기술을 전문으로 하는 이 작은 회사는 이러한 서비스에 대한 수요가 증가함에 따라 번창할 수 있는 위치에 있습니다.

여기에는 낙관적인 점이 많습니다. 이 회사는 6억 8,200만 달러 상당의 장기 계약을 보유하고 있으며, 이는 향후 수익으로 가는 확실한 길을 제공합니다. 이 중요한 지표를 간과한다면, 사운드하운드 AI는 후행 매출이 5,080만 달러에 불과하다는 점에 비추어 볼 때 꽤 비싸 보입니다. 그것은 장기적으로 볼 때 실수입니다.

또한 온라인 주문 플랫폼 올셋(Allset)에서 장기 부채를 갚고 주요 자산을 인수하는 등의 전략적 움직임은 성장과 혁신에 대한 사운드하운드 AI의 의지를 보여줍니다. 그리고 잔고가 비약적으로 증가하고 있음을 잊지 마십시오. 1분기 수치는 전년 동기 대비 80% 증가한 수치입니다. 즉 사운드하운드 AI는 향후 몇 년 동안 실질적인 수익원으로 전환될 강력하고 성장하는 장기 계약 포트폴리오를 구축했습니다.

1억 8천만 달러의 탄탄한 현금 보유와 부채가 없는 사운드하운드 인공지능은 새로운 기회를 포착할 준비가 잘 되어 있습니다. 회사는 아직 수익성이 좋지 않고 평가 비율이 높아 보일 수 있지만, 그 엄청난 (그리고 급증하는) 주문 잔고와 일련의 전략적 이니셔티브는 밝은 미래를 암시합니다. 사운드하운드 인공지능은 이 혁신적인 인공지능 플레이어에 기회를 잡을 의향이 있다면 주당 3.93달러로 강력한 투자 기회를 제공합니다.

유아이패스: 주당 12.96달러

로봇 프로세스 자동화(RPA) 전문업체인 UiPath(PATH 2.16%)는 2024년에 주가가 48% 하락하는 등 힘든 한 해를 보냈습니다. 이러한 부정적인 월가의 정서에도 불구하고 이 회사는 AI 기술을 서비스에 통합하면서 RPA의 핵심 업체로 남아 있습니다.

RPA는 사람이 보통 수행하는 반복적이고 일상적인 작업을 자동화하여 효율성과 정확성을 향상시키는 소프트웨어 기술입니다. 그 이름에도 불구하고, 그것은 실제 로봇을 거의 포함하지 않습니다. 엄밀하게 AI 회사는 아니지만, 유아이패스는 데이터를 마이닝하고 법률 문서를 이해하는 것과 같은 소프트웨어 능력을 향상시키기 위해 AI를 사용합니다.

유아이패스의 최근 주가 폭락은 주로 엇갈린 1분기 실적 보고서에서 비롯되었습니다. 수익과 수익이 컨센서스 분석 목표치를 상회했지만, 회사의 연간 갱신 실행률(ARR)은 15억 1천만 달러로 가이던스의 하단을 기록했습니다. 게다가 유이패스는 연간 ARR 전망치를 17억 3천만 달러에서 16억 6천만 달러로 낮췄습니다. 자동화 전문가의 계약 기반 반복 수익 흐름에 대한 잘못된 판단입니다.

공동 창업자인 대니얼 딘스가 경질된 롭 엔슬린 최고경영자(CEO)의 예기치 못한 사임으로 투자자들은 더욱 불안해했고, 이로 인해 주가는 하루 34% 하락했습니다. 창업자가 다시 운전대를 잡더라도 상관없지만, C-suite 개편은 좀처럼 반가운 소식이 아닙니다.

하지만 매각은 지나쳐 보입니다. 유아이패스의 장기적인 전망은 여전히 견고하며, 전 세계 RPA 시장은 2023년 30억 달러에서 2030년 310억 달러로 성장할 것으로 예상됩니다. 유아이패스는 13억 5천만 달러의 후행 수익에서 시작하여 이 확장되는 시장에서 상당한 점유율을 차지할 수 있는 좋은 위치에 있습니다. 유아이패스가 현재 RPA 시장의 수익 기회에서 차지하는 비중이 45%임을 보면 알 수 있듯이, 저는 이 호황을 누리고 있는 업계에서 확고한 리더에 대해 이야기하고 있습니다.

유아이패스의 펀더멘털은 건전합니다. 회사는 부채 없이 19억 달러의 강력한 현금 보유고를 자랑하여 경영진이 전략적 투자나 인수를 통해 탑라인 성장을 가속화할 수 있습니다. 또한 2024년 1분기 잉여 현금 흐름은 전년 동기 대비 39% 증가한 1억 130만 달러를 기록했습니다. 유아이패스는 디지털 트럭 적재량으로 현금 수익을 올리고 있습니다.

현재의 낮은 밸류에이션과 상당한 시장 기회를 고려할 때, 유아이패스는 매력적인 투자 기회를 제공합니다. 처음에 어느 정도의 변동성을 흡수하려는 투자자들에게 장기적인 이익의 가능성은 유아이패스를 오늘날 고려할 가치가 있는 기술 주식으로 만듭니다.

2024년 이후 고성장주 3종목 - 팔란티어, 심보틱, 센티넬원

2024년 이후 고성장주 3종목 - 팔란티어, 심보틱, 센티넬원

팔란티어, 심보틱, 센티넬원은 더 많은 공간을 확보할 수 있습니다. 2021년에는 경기 부양책, 소셜 미디어 버즈, 수수료 없는 거래 앱이 수많은 신규 투자자를 끌어들이면서 많은 고성

slabstudio.kr

2024년 하반기 인수해야할 슈퍼반도체 1종목(엔비디아 외) - 엑셀리스 테크놀로지스

2024년 하반기 인수해야할 슈퍼반도체 1종목(엔비디아 외) - 엑셀리스 테크놀로지스

엑셀리스 테크놀로지스는 2024년까지 강력한 마무리를 준비하고 있으며, 현재 주가는 매우 저렴합니다. 엔비디아(NVDA -1.91%)는 2024년 주식 시장의 주목을 받아왔으며, 이는 전년 대비 145%

slabstudio.kr

아처 에비에이션 vs 바이킹 테라퓨틱스 : 더 나은 매수 선택은?

아처 에비에이션 vs 바이킹 테라퓨틱스 : 더 나은 매수 선택은?

이러한 잠재적 성장주 중 어느 것이 더 나은 매수일까요? 혁신 주식은 놀라운 자산 상승 요인이 될 수 있습니다. 기술 혁신은 새로운 고부가 가치 시장을 열거나 서비스가 부족한

slabstudio.kr

'미국주식' 카테고리의 다른 글

| 마이크론, AI 주식 경쟁에 또 한 번 청신호를 켜다 (1) | 2024.07.10 |

|---|---|

| 크라우드스트라이크 주가, 5년 안에 어디에 있을까요? (0) | 2024.07.08 |

| 이것이 넷플릭스의 다음 큰 움직임이 될 것입니다 (0) | 2024.07.05 |

| 2024년 이후 고성장주 3종목 - 팔란티어, 심보틱, 센티넬원 (0) | 2024.07.03 |

| 마이크론 테크놀로지 주가 1년 안에 어디에 있을까요? (0) | 2024.07.02 |