소셜 미디어 대기업은 여전히 검색 및 광고 리더보다 훨씬 작습니다.

메타 플랫폼(META -0.57%)과 알파벳의 주가는 최근 실적 발표 후 상반된 방향으로 갔습니다. 메타의 주가는 예상보다 부드러운 수익 전망과 더 많은 지출에 대한 기대로 강력한 실적 발표를 한 후 휘청거렸습니다. 알파벳의 주가는 광고 및 클라우드 사업이 다시 가속화 된 후 급등했으며 700억 달러 규모의 자사주 매입 계획과 첫 번째 배당으로 실적 호조를 보였습니다.

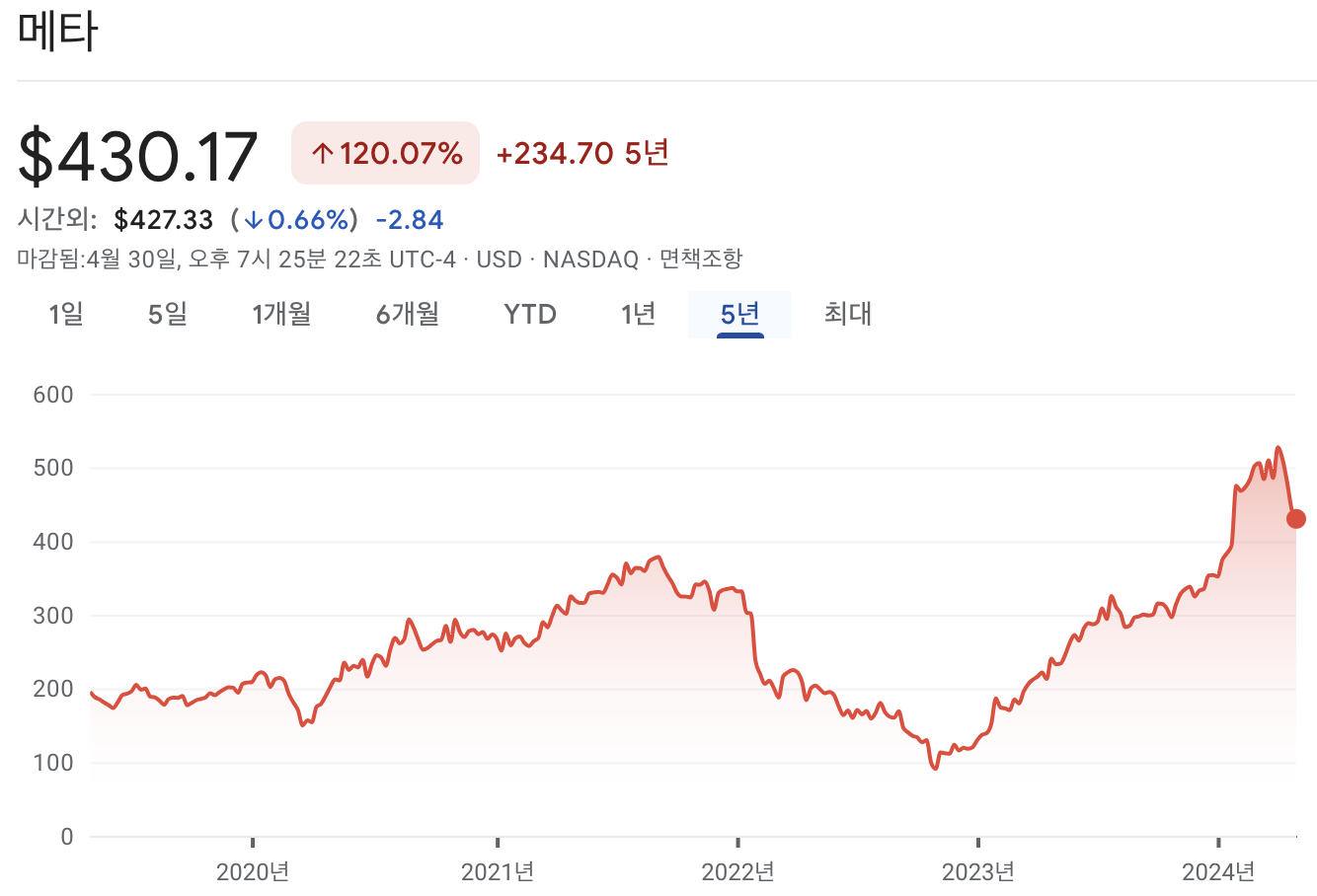

메타는 현재 1조 1,200억 달러의 가치가 있는 반면, 알파벳의 시가총액은 최근 2조 1,500억 달러로 사상 최고치를 기록했습니다. 메타가 2025년 말까지 알파벳의 시가총액을 따라잡고 추월할 수 있을까요? 소셜 미디어 리더를 새롭게 살펴봅시다.

Meta는 지난 2년간 힘든 경기 침체를 극복했습니다

2011년부터 2021년까지 메타의 주당순이익(EPS)이 연평균 40%씩 상승하면서 매출은 연평균 41%씩 성장했습니다. 이러한 견조한 성장은 소셜 미디어 생태계의 급속한 확장에 힘입었습니다. 2011년 말 메타는 페이스북에서 8억 4천 5백만 명의 월간 활성 사용자(MAU)를 서비스했습니다. 2021년 말까지 페이스북에서 29억 1천만 명의 MAU와 인스타그램, 메신저, 왓츠앱 등 전체 앱 제품군에서 35억 9천만 명의 월간 활성 사용자를 서비스했습니다.

메타의 확장은 더 많은 광고주들을 끌어들였는데, 그들은 소셜 미디어 관심사를 기반으로 특정 고객을 타깃팅하는 것이 더 쉽다는 것을 발견했습니다. 제1자 데이터 외에도 제3자 사이트와 앱에서 더 많은 데이터를 수집하여 타깃팅 광고를 제작했습니다.

그러나 2022년 메타의 매출과 주당순이익은 각각 1%와 38% 감소했습니다. 세 가지 역풍으로 인해 성장이 갑자기 중단되었습니다. 첫째, 애플은 iOS 업데이트에서 사용자가 타사 데이터 추적 기능을 사용하지 않도록 허용했습니다. 이러한 변화는 메타가 효과적인 광고를 제공하는 것을 훨씬 어렵게 만들었습니다. 둘째, 바이트댄스의 틱톡(TikTok)은 많은 젊은 사용자와 광고주를 퇴출시켰습니다. 마지막으로, 거시적 역풍으로 인해 많은 회사가 마케팅 비용을 억제해야 했습니다.

동시에 메타는 자사의 증강 및 가상 현실 장치를 수용하는 수익성이 없는 리얼리티 랩스 부문과 클라우드 인프라를 계속 확장했습니다. 매출 성장 정체와 치솟는 비용의 조합이 황소들을 도망가게 만들었습니다. 그 결과 메타의 주가는 2022년 11월 4일 7년 만에 최저치인 88.09달러로 떨어졌습니다.

그러나 메타의 주가는 그 운명적인 날 이후 400% 이상 반등했습니다. 제1자 데이터를 수집하고 애플의 변화에 대응하기 위해 더 많은 AI 기반 알고리즘을 출시하고, 단편 비디오 시장에서 틱톡에 도전하기 위해 릴을 확장했으며, 감소하는 광고 가격을 상쇄하기 위해 더 많은 광고 인상을 활용하면서 메타의 주가는 반등했습니다. 또한 더 많은 해외 고객에게 다가가기를 원하는 중국 전자 상거래 및 게임 회사의 광고 지출이 유입되었습니다.

2023년 메타의 매출과 주당순이익은 각각 16%, 73% 증가했습니다. 리얼리티 랩스 사업 확장에 전념했지만 광고 사업이 회복되고 인력을 감축하면서 영업이익률이 확대되었습니다. 또한 500억 달러 규모의 자사주 매입 계획을 승인하고 연말에 사상 첫 배당을 시작했습니다.

2024년과 2025년 메타는 어떻게 될까요?

메타의 매출은 2024년 1분기에 전년 동기 대비 27% 더 증가했지만, 2분기에는 14%~22%의 매출 성장만 예상하고 있습니다. 그 전망의 중간 지점은 20% 성장에 대한 분석가들의 예상을 약간 빗나갔고, 회사는 올해 남은 기간 동안 중국 광고주들의 지출 둔화(2023년 매출 성장의 10%, 5% 포인트)를 암시했습니다.

동시에 메타는 클라우드 인프라와 AI 서비스를 확장하고 리얼리티 랩스 부문에서 더 높은 영업 손실을 기록하며 미국과 유럽에서 "법적 및 규제적 역풍 증가"에 직면함에 따라 연간 비용 전망을 940~990억 달러에서 960~990억 달러로 소폭 상향 조정했습니다.

분석가들은 여전히 메타의 매출과 수익이 2024년에 각각 18%와 35% 증가할 것으로 예상하고 있지만, 하반기에 메타의 성장세가 식으면 이러한 추정치를 억제할 수 있습니다. 그들은 2025년 메타의 매출과 수익이 각각 13%와 15% 증가할 것으로 예상하고 있으며, 메타의 주식은 23배의 순이익으로 합리적인 평가를 받고 있습니다.

2025년까지 메타는 알파벳보다 더 가치가 있을까요?

분석가들은 앞으로 메타의 매출과 수익이 2026년에 각각 12%와 15% 증가할 것으로 예상하고 있습니다. 메타가 이러한 목표를 달성할 수 있는 궤도를 유지하고 여전히 23배의 순익으로 거래된다면, 2025년 말에는 메타의 주가가 610달러에 이를 수 있습니다. 그렇게 되면 메타의 시가총액은 1조 5,500억 달러로 증가하지만, 거시 환경이 따뜻해지면서 향후 2년 동안 더 커질 가능성이 있는 오늘날의 알파벳보다 여전히 작을 것입니다.

따라서 메타가 알파벳을 따라잡을 수 있을지 궁금해하는 대신, 투자자들은 매일 적어도 하나의 앱을 사용하는 32억 4천만 명의 사람들에게 수익을 창출할 수 있는 많은 방법이 있는 비즈니스의 장기적인 성장 잠재력에 집중해야 합니다.

'미국주식' 카테고리의 다른 글

| 옥시덴탈 페트롤리움을 사야 하는 3가지 이유 (워렌 버핏이 그 이유는 아닙니다) (0) | 2024.05.01 |

|---|---|

| 지금 코카콜라 주식을 사는 5가지 이유 (0) | 2024.05.01 |

| 팔란티어, 차세대 마이크로소프트가 될 수 있을까요? (0) | 2024.04.30 |

| 반감기 이후 비트코인 채굴업체 급등 - 라이엇 플랫폼 외 (0) | 2024.04.27 |

| 로얄 캐리비안 크루즈 주가 2024년에 다시 두 배가 될 수 있는 3가지 이유 (0) | 2024.04.27 |