티스토리 뷰

목차

메모리 전문가는 AI 덕분에 견고한 상승세를 보일 것으로 보입니다.

마이크론 테크놀로지(MU 3.08%) 주가는 75%의 인상적인 상승률을 기록하며 지난 1년간 견조한 투자를 기록했고, 이 반도체 전문업체는 인공지능(AI) 플레이로 두각을 나타낸 덕분에 그 기세를 유지하기 위해 필요한 것을 갖춘 것으로 보입니다.

중개 및 투자 은행 회사인 스티펠 파이낸셜은 마이크론 주식을 보류에서 매수로 상향 조정했습니다. 애널리스트 브라이언 친은 마이크론에 대한 가격 목표를 기존 목표인 80달러에서 크게 상향 조정한 120달러로 제시했습니다. 상향 조정된 가격 목표는 현재 수준에서 25% 상승을 가리키고 있습니다.

AI는 Chin의 분석가 업그레이드의 큰 이유입니다. Chin의 연구 노트는 마이크론이 이제 AI 파티에 참여했다고 지적했는데, 이는 마이크론의 고대역폭 메모리(HBM)가 Nvidia에 의해 차세대 AI 칩에 배치되도록 이미 선택되었기 때문에 놀라운 일이 아닙니다. 그러나 좋은 소식은 여기서 끝나는 것이 아닙니다.

내년에 AI가 마이크론의 견조한 성장을 견인할 것으로 예상되는 이유를 살펴보겠습니다.

마이크론의 메모리 시장 성장을 AI가 견인할 것입니다

마이크론은 이미 엔비디아에서 HBM 슬롯을 획득했고, 스티펠의 친은 어드밴스드 마이크로 디바이스에도 이런 종류의 메모리를 공급하는 것이 궤도에 오르고 있다고 예측합니다. 만약 정말 그렇다면 마이크론은 견조한 성장 기회를 활용하는 길로 접어들 것입니다.

시장조사기관인 욜레그룹은 2024년 HBM 출하량이 150%로 급증해 메모리 칩 제조업체들에게 140억 달러가 조금 넘는 수익을 창출할 수 있을 것으로 추정했습니다. 이에 비해 2023년 HBM 시장의 가치는 55억 달러로 추정됐습니다. 좋은 점은 이 시장이 장기적으로 견조한 확장세를 보일 것이며, 2029년까지 출하량이 연평균 25%씩 증가할 것으로 예상된다는 점입니다.

스티펠은 HBM 수요 증가가 D램(DRAM) 시장 전반에 긍정적인 영향을 미쳐 타이트한 물량이 만들어지고 평균판매가격(ASP)이 상승할 것이라고 지적합니다. 이미 HBM 칩 공급이 부족해 메모리 업계 참가자들이 이들 칩의 생산량을 늘리는 데 힘을 쏟고 있는 것도 주목할 대목입니다.

따라서 메모리 시장의 다른 틈새 시장에서도 부족 현상이 발생할 수 있습니다. 예를 들어, 개인용 컴퓨터(PC)와 스마트폰과 같은 가전 제품의 수요는 지난 2년 동안 급격히 감소한 후 2024년에 급증할 것으로 예상됩니다. IDC는 지난해 3.2% 감소에 이어 올해 스마트폰 출하량이 2.8% 증가할 것으로 예측했습니다.

PC 출하량은 2023년 14% 감소에 비해 올해 3.4% 증가할 것으로 예상됩니다. 그러나 AI는 마이크론과 같은 업체에 PC와 스마트폰 모두에서 점진적인 성장 기회를 줄 것으로 예상됩니다. AI 기반 스마트폰과 PC가 더 큰 메모리 칩을 주문하여 마이크론의 주소 지정 가능한 시장을 확장할 가능성이 높기 때문입니다.

이 모든 상황은 스티펠이 올해 D램 공급을 타이트하게 예측하는 이유이며, 이는 이상적으로 더 강력한 가격 책정으로 이어질 것입니다. 좋은 점은 메모리 시장이 이미 더 강력한 가격 책정을 보고 있다는 것입니다. D램 가격은 2023년 4분기에 13%에서 18% 사이로 상승하여 2년 동안 하락을 반전시켰습니다. 이번 분기에도 마찬가지로 급등할 것으로 예상됩니다.

더 중요한 것은 메모리 가격 결정이 해를 거듭할수록 더 좋아질 것이라는 점입니다. 가트너에 따르면 2024년 D램 시장의 매출이 870억 달러를 조금 넘는 수준으로 88%나 증가할 것으로 예상되는 이유는 바로 이 때문입니다. 개선된 최종 시장 상황은 마이크론의 올해 매출과 수익이 크게 개선될 것으로 예상되는 이유를 말해주고, 이는 마이크론의 주가를 크게 상승시킬 수 있습니다.

투자자들은 향후 1년 동안 얼마나 많은 상승을 기대할 수 있습니까?

마이크론은 지난해 12월 2024 회계연도 1분기 실적(2023년 11월 30일 종료 3개월)을 발표했습니다. 회사 매출은 전년 동기 대비 16% 가까이 증가한 47억 달러를 기록했습니다. 그러나 당시 D램 가격이 아직 탄력을 받지 못하면서 비GAAP(조정) 손실은 전년 동기의 주당 0.04달러에서 주당 0.95달러로 증가했습니다.

분기 영업이익률은 마이너스 20%를 기록했지만, 2023 회계연도 4분기 영업이익률 마이너스 30%보다 개선된 수치로 메모리 시장의 역동성 개선이 이미 마이크론에 긍정적인 영향을 미치고 있음을 알 수 있습니다.

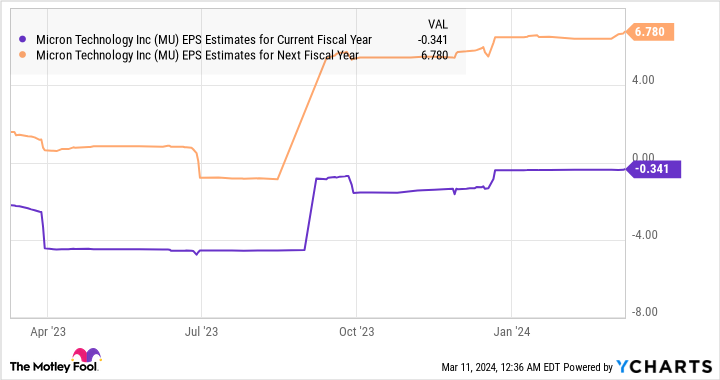

분석가들은 마이크론의 손실이 전년도의 주당 4.45달러에서 2024 회계연도에는 주당 0.34달러로 줄어들 것이라고 예측합니다. 더 중요한 것은 2024년 9월에 시작되는 다음 회계연도의 수익이 크게 증가할 것으로 예측된다는 것입니다.

마이크론의 수익이 실제로 다음 회계연도에 주당 6.78달러로 급등하고 그 시점에 30배 수익에서 거래된다고 가정하면 (마이크론이 이 지수의 구성 요소인 만큼 나스닥-100 지수의 선도 수익 배수를 벤치마크로 사용), 마이크론의 주가는 내년에 203달러로 뛸 수 있습니다. 이는 현재 수준에서 111%가 조금 넘는 잠재적 상승폭을 가리키며, 이는 마이크론이 정말 매력적인 10배 수익에서 거래되고 있기 때문에 투자자들이 이 반도체 주식을 당장 사는 것을 고려할 수 있음을 나타냅니다.

2025년 이전에 사야 할 AI 주식 1위 (엔비디아가 아닙니다)

2025년 이전에 사야 할 AI 주식 1위 (엔비디아가 아닙니다)

인공지능은 엔비디아를 2조 달러 가치로 끌어올렸지만, 최고의 투자가 아닐 수도 있습니다. 인공지능 붐으로 인해 엔비디아(NVDA 0.86%)보다 더 큰 이익을 얻은 회사는 없습니다. 대규모 대규모 언

slabstudio.kr

엔비디아와 사운드하운드 AI 뉴스로 인해 슈퍼 마이크로 컴퓨터 주가가 하락하는 이유

엔비디아와 사운드하운드 AI 뉴스로 인해 슈퍼 마이크로 컴퓨터 주가가 하락하는 이유

투자자들은 오늘 시장에서 가장 폭발적인 AI 주식에 대해 조금 더 신중해지고 있습니다. 수요일 거래에서 슈퍼 마이크로 컴퓨터(SMCI -4.06%) 주가가 하락하고 있습니다. S&P 글로벌 마켓 인텔리전스

slabstudio.kr

ARM 홀딩스 주가 다시 급등하는 이유

칩 제조업체의 투자자들은 두 가지 중요한 강세 소식을 들었습니다. S&P Global Market Intelligence의 데이터에 따르면 Arm Holdings(ARM 9.64%) 주식은 동부 표준시 오후 1시 15분 현재 10.1% 상승하여 월요일 거

slabstudio.kr

'미국주식' 카테고리의 다른 글

| 3월 인공지능 주식 매수 상위 3개 종목 - 아마존, 마이크론, 텐센트 (0) | 2024.03.14 |

|---|---|

| 코스트코: 45억 달러 비밀 무기를 가진 배당주 (0) | 2024.03.14 |

| 카누 주가 주식 분할 뉴스에서 7% 하락한 이유 (0) | 2024.03.13 |

| 2030년까지 최고의 성과를 낼 암호화폐 주식 - 마이크로스트래티지, 코인베이스 (0) | 2024.03.13 |

| 지금 당장 사야 할 인공지능(AI) 주식 2종목 - 슈퍼 마이크로 컴퓨터, 브로드컴 (0) | 2024.03.13 |