티스토리 뷰

목차

1 성장주 68% 하락하여 지금 당장 구매 가능

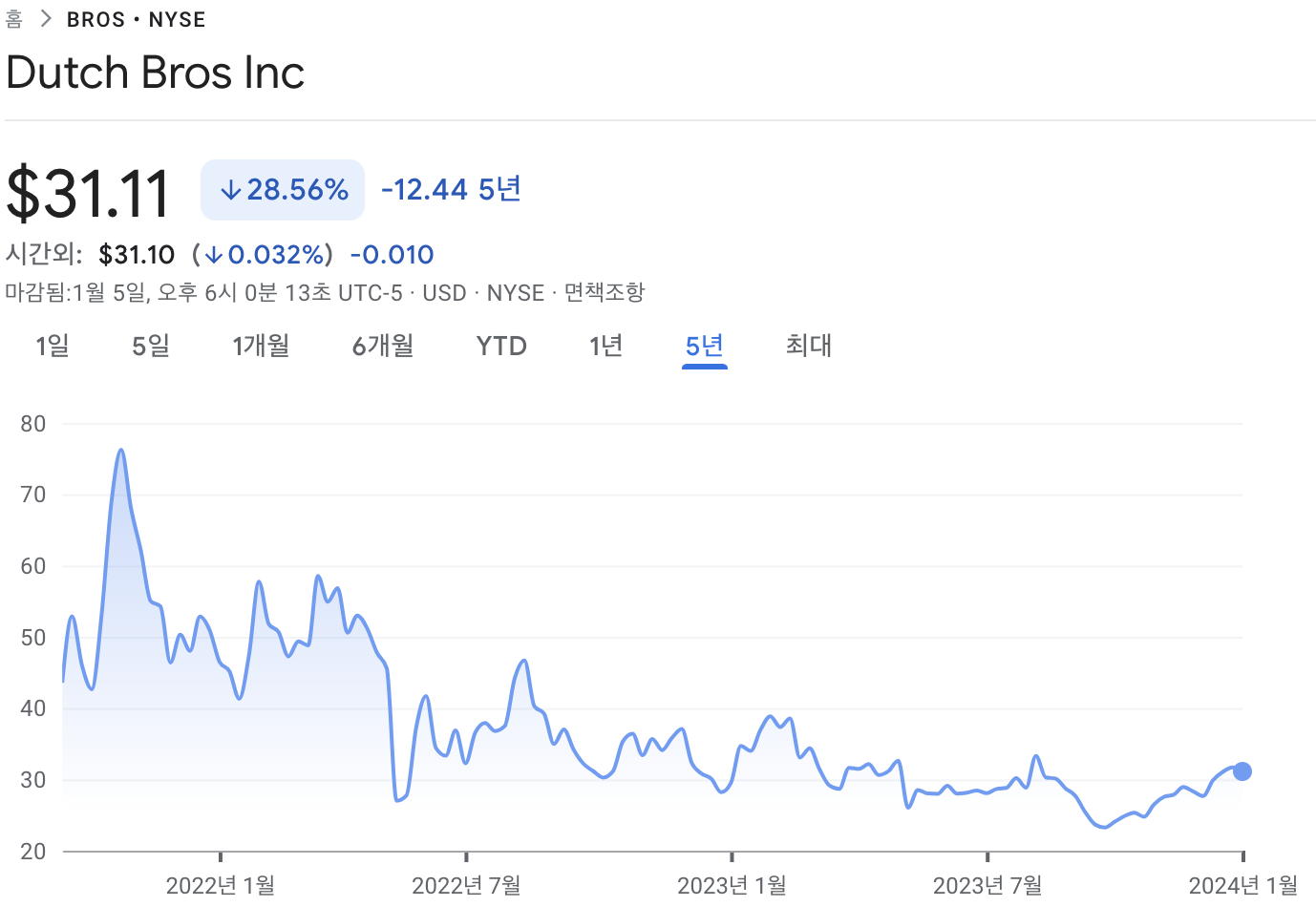

더치브로스(BROS 0.32%) 주가가 잘못 시작한 것으로 보입니다. 2021년 가을 상장 직후 세운 역대 최고가 대비 68% 할인된 가격에 오늘 판매되고 있습니다

그럼에도 불구하고 투자자들이 이 주식을 입찰하는 동안에도 더치브로스는 전국적인 확장 계획을 정면으로 추진하면서 커피전문점을 빠른 속도로 추가하고 수익을 증가시켰습니다. 이러한 성장은 다른 요인들과 함께 시간이 지남에 따라 커피 주식에 좋은 징조임에 틀림없습니다.

스테이트 오브 더치브로스 주식

더치브로스는 2022년 약세장의 피해자였던 것으로 보입니다. 이는 강세장의 정점 근처에서 주식이 출시되면서 회사 측의 불행한 시기였습니다.

그러나 주가 행동은 약세장 주식에서 찾을 수 있는 특성을 제공하는 것으로 보입니다. 2022년 대규모 하락 후 경기 부진이 투자자 신뢰에 부담을 주면서 범위 제한 거래에 어려움을 겪었습니다.

게다가, 커피 시장은 매우 경쟁적입니다. 거대한 스타벅스 외에도, 그것은 던킨과 같은 개인 소유의 체인점과 수많은 독립적인 커피 가게들과도 경쟁해야 합니다. 게다가, 맥도날드는 CosMc's라고 불리는 음료 중심의 체인점을 만들기 시작했고, 시카고 지역에 있는 그것의 첫 번째 위치는 초기 성공 징후를 보였습니다.

이러한 환경에서 더치브로스 주식은 지난 1년 동안 10% 조금 넘게 상승했지만 2023년 초 일부 시점에서는 40% 이상 상승했습니다.

그럼에도 불구하고 더치브로스는 이러한 어려움에 거의 영향을 받지 않고 지속적으로 성장했습니다. 지난 12개월 동안 153개의 지점을 추가하면서 3분기 말 현재 매장 수는 794개로 증가했으며, 이는 24% 증가한 수치입니다.

숫자로 보는 더치브로스

그 회사의 재무는 그 확장의 결실을 보여줍니다. 2023년 첫 3분기에 매출은 전년 동기 대비 32% 증가한 7억 1200만 달러를 기록했습니다. 여기에는 같은 상점 매출이 4% 증가했습니다.

더욱이 2022년부터 수익성 있는 분기를 보고하기 시작했으며, 이는 주로 다음 해까지 계속되었습니다. 2023년 첫 9개월 동안 순이익은 1,400만 달러였는데, 이는 전년 동기의 1,600만 달러 손실과 비교됩니다.

요컨대, 주식 가치가 떨어졌음에도 불구하고, 더치 브라더스는 더 매력적인 회사가 되었고, 이러한 추세는 계속되어야 합니다. 경영진은 2023년 매출을 9억 5천만 달러에서 10억 달러 사이로 예측하고 있으며, 이는 중간 지점에서 32%의 성장에 해당할 것입니다.

분명히, 그것의 미래 수익 배수는 현재 높은 87이지만, 그 비율은 최근 수익성으로의 전환으로 인해 왜곡되었습니다. 그러나 그것의 매출 대비 가격(P/S) 비율은 더 합리적인 2입니다. 그것은 또한 약 3의 P/S 비율을 가진 경쟁사인 스타벅스보다 상당히 저렴합니다.

Dutch Bros의 상대적으로 작은 규모는 백분율 기준으로 더 높은 성장을 가능하게 하기 때문에, 커피 체인은 시장 리더보다 더 강력한 투자 기회를 제공할 수 있습니다.

더치브로스 주식을 고려해보세요

더치브로스 주식은 투자자들에게 이익을 줄 수 있는 견조한 위치에 있습니다. 투자자들이 주식을 팔았을 때도 공격적인 확장 계획을 지속적으로 추진했습니다. 또한 최근 수익성으로의 전환과 낮은 주가수익비율(P/S)은 이 주식을 더욱 매력적으로 만들고 있습니다.

이 회사는 경쟁 커피 전문점이 계속 등장함에 따라 더 경쟁적인 환경에 직면할 수 있습니다. 그러나 더치브로스가 12개월마다 약 150개의 매장을 추가함에 따라, 이 회사의 빠른 성장은 시간이 지남에 따라 주식을 더 높게 가져갈 것입니다.

2024년에 사야 할 최고 배당주 킹 (코카콜라가 아닙니다)

프록터 앤 갬블 주식의 하락은 매수 기회입니다. 프록터앤갬블(PG 1.53%) 투자자들에게 2023년은 지금까지 좋은 해가 아니었습니다. 주가는 S&P 500이 거의 20% 상승한 것에 비해 현재까지 4% 조금 넘게

slabstudio.kr

평생 간직할 수 있는 3가지 주식

이상적인 보유 기간이 영원하다면 이 다양한 3가지 주식이 희망 목록에 있어야 합니다. 유명한 투자자 Warren Buffett은 그가 가장 좋아하는 보유 기간은 "영원히"라고 말했습니다. 실제로, 그것은

slabstudio.kr

지금 당장 살 수 있는 놀라운 성장 잠재력을 가진 2개의 주식

이렇게 빠르게 확장하는 비즈니스는 투자 수익을 크게 증가시킬 수 있습니다. 강력한 성장 요소를 투자 포트폴리오에 추가하고 싶다면 적절한 장소를 찾은 것입니다. 다음 두 회사는 향후 몇 년

slabstudio.kr